{kind=link}

С 2022 года Украина вынуждена перестраивать логистику поставок дизельного горючего из-за потери 100% традиционных источников импорта. За год с начала широкомасштабного вторжения Запад ввёл эмбарго, изменившее направления движения нефтепродуктов по всему земному шару. Как следствие, Россия потеряла самый ликвидный европейский рынок, её доходы уменьшились. Но российские нефтяные компании адаптируются к жизни в условиях санкций, поэтому цивилизованному миру следует и дальше усиливать меры по уменьшению доходности российского нефтяного экспорта. Подробно об этом в материале ZN.ua.

Russia, goodbye!

В 2022 году картина российского морского экспорта дизтоплива (ДП) и газойлов была достаточно однообразной. Около 83–85% объемов ехало в страны Европы, 7–8% — в Азию и Ближний Восток, 4–6% — в страны Африки, остальные же добирались до берегов Северной и Южной Америки. Европа была самым жирным рынком сбыта российского ГП и газойлов – здесь тебе и высокие премии, и более дешевая логистика, и долгосрочные объёмные контракты.

Поэтому внедрение эмбарго 5 февраля 2023 года нанесло хотя и не роковой, но болезненный удар по российской нефтепереработке. Россиянам пришлось перестраивать логистику, расширять флот танкеров и заходить нате рынки, где их никто не ждал.

В первые два-три месяца после внедрения торговых ограничений существенно выросли объемы операций ship-to-ship с российскими грузами, которые, с одной стороны, позволяли судовладельцам избежать санкций, а с другой — запутать маршруты движения нефтепродуктов. Более 10% морских партий в этот период по нескольку недель не имели конечного пункта назначения. Были зафиксированы попытки (некоторые из них даже удачные) поставки в Европу российских грузов под видом нефтепродуктов, производимых в других странах. Таких случаев становилось все меньше, но как явление они не исчезли.

В конце прошлым летом география поставок российского ГП и газойлов приобрела более или менее стабильные очертания. В настоящее время более 80% грузов оказывается в портах Турции, Бразилии и Африки (см. рис.1). Путь к новым покупателям во многих случаях прокладывался скидками, что способствовало вытеснению других поставщиков из традиционных рынков.

Наибольшее влияние февральское эмбарго оказало на топливный баланс стран Европы, ведь именно на европейский рынок приходилась наибольшая доля поставок российских дистиллятов. В 2022 году из 61 млн. тонн ГП и газойлов, доставленных морским путём в страны ЕС, почти 31 млн. тонн было отгружено из российских портов. Иными словами, Европа должна была заместить половину своего импорта дистиллятов.

Для предотвращения возникновения топливного кризиса ЕС сделал две очевидно простые и в то же время стратегически важные вещи: страны блока сократили экспортные продажи и сформировали запасы дизтоплива, достаточные, чтобы переждать бурю на рынке. О дате внедрения запрета импорта российских нефтепродуктов было известно через несколько месяцев, поэтому у европейских стран было достаточно времени, чтобы принять меры по обеспечению внутреннего рынка горючего.

В сентябре 2022 года Европа начала активно скупать дизтопливо по всем направлениям, в том числе из России. Это позволило европейским странам в дополнение к имеющимся запасам накопить, по разным оценкам, от 6 до 8 млн. тонн горючего накануне внедрения эмбарго. Этими запасами Европа питалась ещё несколько последующих месяцев.

Ближний Восток и далекие Соединенные Штаты

Внедрение эмбарго и фактическое прекращение продаж российских нефтепродуктов в большинстве стран ЕС привели к усилению позиций на европейском рынке других мировых экспортеров горючего.

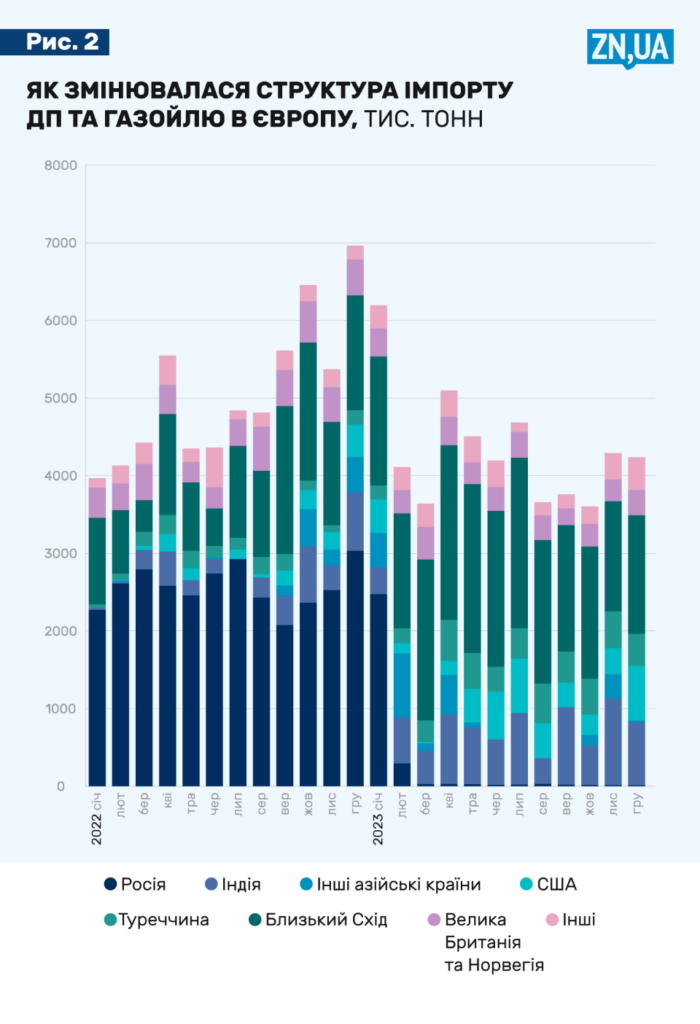

Наибольшее значение приобрело снабжение стран Ближнего Востока (см. рис.2). В течение первых шести месяцев после прекращения российских поставок, с марта по август 2023 года, отгрузка ГП и газойлов с Ближнего Востока в Европу возросла с 0,9 до 2,1 млн. тонн в месяц. Правда, удвоение продаж, очевидно, стало возможным благодаря большим объемам российского импорта, поступавшему в те же ближневосточные страны. По нашим наблюдениям, в указанные полгода около 20% объемов российского экспорта дизтоплива и газойлов оказывалось в портах Ближнего Востока. Потребляя российские баррели, арабские нефтяные компании смогли высвободить объёмы нефтепродуктов собственного производства для экспорта в Европу. Есть все основания полагать, что часть этих объемов была тем же российским горючим, но уже с новыми документами.

Аналогично действовала и Турция, ставшая крупнейшим убежищем для российских нефтепродуктов. За последние полгода в турецкие порты поступает в среднем 1,5 млн. тонн российского ГП и газойлов в месяц. Это позволило Турции увеличить ежемесячные продажи дистиллятов в Европу с 200 до 400 тыс. тонн.

Рост любви к российскому горючему способствовал тому, что турецкие компании полностью прекратили или значительно сократили закупки горючего из других стран. Индия, которая в прошлом году была вторым по объему поставщиком ГП и обеспечивала почти четверть всего турецкого импорта, вынуждена была перенаправлять поставки на другие рынки, в частности на европейский рынок.

Свой кусок европейского дизельного пирога получили и американские производители. Но в отличие от Турции и стран Ближнего Востока, одной рукой забиравших российское топливо, а другой отправляли свой продукт в Европу, компании из США смогли нарастить продажи дизеля вследствие увеличения объемов производства. В стремлении обеспечить внутренний спрос на топливо, прежде всего на бензин, после отмены «ководных» ограничений, американские НПЗ увеличили с начала года переработку нефти на 2 млн. баррелей в сутки до 17,1 млн. баррелей (см. рис.3). Загруженность американских перерабатывающих мощностей возросла с 89% в марте до 94% в августе, а производство дизельного горючего увеличилось на 1,3 млн. тонн в месяц до 19,2 млн. тонн.

Изменение географии поставок дистиллятов в Европу наложило отпечаток на структуру обеспечения украинского рынка дизтоплива, ведь более 90% его объемов попадает в Украину через европейские порты. Кроме европейского или индийского продукта, привычным явлением для Украины стала закупка горючего из США, Кувейта или ОАЭ (см. рис.4). В 2023 году в Украину поставлялось дизтопливо из 32 стран. Диверсифицированная структура поставок ГП, с одной стороны, способствует созданию конкурентной среды, а с другой — обеспечивает определенную устойчивость украинского рынка перед внешними факторами.

Нажать и пережать

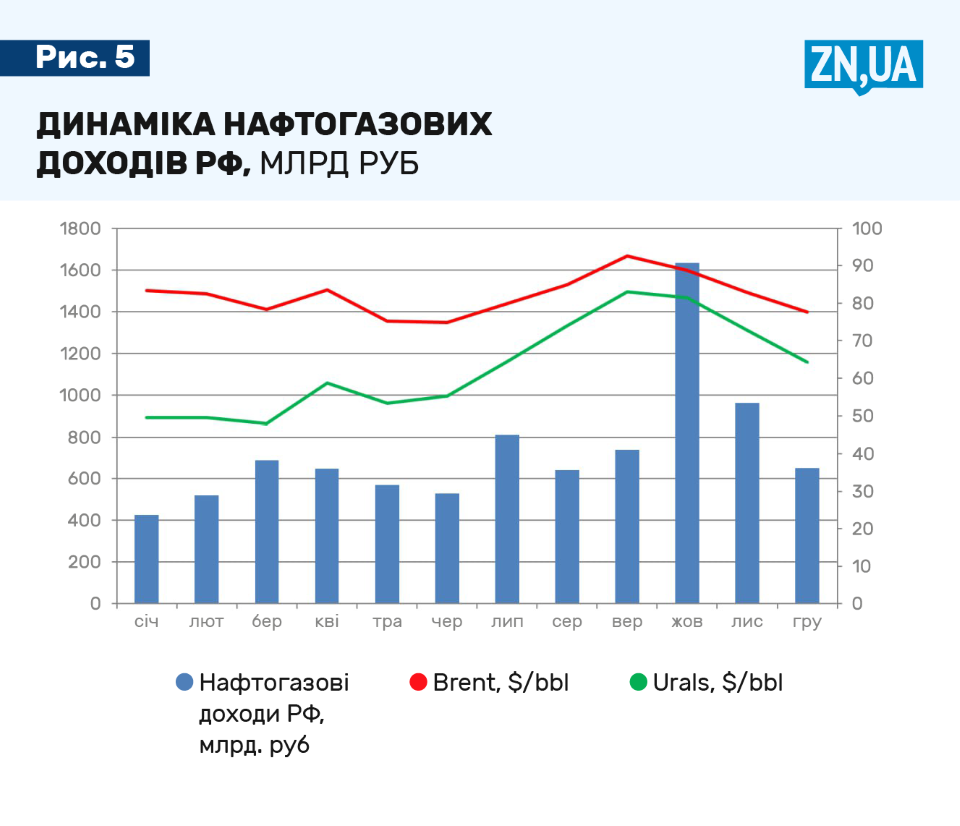

Целью внедренных G7 санкций было не устранение российской нефти и нефтепродуктов с мирового рынка, а уменьшение доходов российского бюджета, финансирующего агрессию против Украины. Согласно данным министерства финансов РФ, нефтегазовые поступления в 2023 году сократились на 24%, до 8,82 трлн. руб. В долларовом эквиваленте падение было более разительным, российский бюджет получил 101,9 млрд. долл., это на 40% меньше по сравнению с 2022 годом. Следовательно, санкции работают, хотя и имеют растянутый по времени эффект.

Российские производители горючего были отстранены от премиального и логистически близкого европейского рынка и теперь должны поставлять основные объемы на дальние расстояния. Это увеличивает транспортную составляющую в конечной цене, в которой также присутствуют немалые скидки. В сентябре средняя стоимость дизельного горючего, которое Бразилия импортировала из России, составляла 843 долл./тонна, то есть на 147 долл./тонна меньше среднего значения котировок в Северо-Западной Европе. А если учесть стоимость транспорта, то доходность была меньше на 200 долл./тонна от «европейской».

Снабжение ДТ и газойлов в Турцию с этой точки зрения выглядит более эффективным, но из черноморских портов поступает не более 60% грузов. Остальные российские объемы едут в Турцию с балтийских терминалов, стоимость фрахта одновременно вдвое больше по сравнению с черноморским снабжением. Между тем, говорят источники на рынке, турецкие коммерсанты также прекрасно понимают доходность альтернативных поставок российского горючего, поэтому не упускают случая «отжать» цены по максимуму.

Сохранить объемы и улучшить экономику снабжения помог так называемый теневой флот, доля которого в перевозках нефтепродуктов в течение прошлого года колебалась от 40 до 70%, свидетельствуют данные CREA.

Хотя ограничения, внедренные Западом, и урезали денежный поток в российскую казну, поступления до сих пор остаются достаточно большими, чтобы финансировать кровавые действия Кремля. Помимо эмбарго впервые в истории был введен механизм ограничения цен на российскую нефть и нефтепродукты (так называемые price cap). Замысел был такой: если в контракте цены выше установленных, груз не будет застрахован европейскими компаниями, а это фактически делает невозможным поставки. Преодолеть этот барьер помог тот самый «теневой» флот, который в таком страховании особо не нуждался. Кроме того, появились сообщения и о других манипуляциях.

Осенью это наконец-то понял и Запад. 12 октября США объявили об усилении мер против незаконного флота. Также начали более тщательный финансовый мониторинг банковских учреждений Индии и ОАЭ по соблюдению условий санкций. Внедренные меры имели эффект — размер скидки Urals до цены Brent вырос с 7 долл./барр. в октябре до 13 долл./барр. в декабре (см. рис.5).

Статистика по уменьшению нефтегазовых доходов России не должна успокаивать

Во-первых, это официальные данные российских органов власти, доверия к которым нет. Не исключено, что это часть дезинформации для предотвращения усиления санкций.

Во-вторых, объективно установленные прайс-кепы слишком высоки, хотя и они не выполняются. Контроль над усилением страхования и проверки танкеров с российской нефтью и нефтепродуктами необходим и самой Европе, потому что в первую очередь ей грозят последствия возможных аварий — предельный срок использования этих старых судов уже почти истек.

Главным же результатом глобальных трансформаций на рынке стал крах российского мифа о невозможности существования без российских нефти, газа, нефтепродуктов. Европа и мир успешно перегруппировались, что естественно привело лишь к временному повышению цен и их дальнейшему возвращению к уровням ниже 2021 года.

Об этом сообщает группа Информационное сопротивление.