{kind=link}

Гривна демонстрирует рекордные темпы роста (ревальвации). Многих украинцев интересует, что это значит для страны и новая ли это ли реальность. Совет НБУ считает, что руководство Нацбанка сделало ошибку удерживая процентную ставку слишком высокой так долго, что позволило гривне укрепиться и нанесло ущерб украинским экспортерам. Руководители НБУ не признают вины и подчеркивают выгоды усиления гривны, такие как снижение цен на импортные товары (в том числе природный газ), более низкую инфляцию, снижение процентных ставок и меньшее бремя государственного долга.

Кто прав и что станет с гривной? Перед тем, как ответить на эти вопросы, стоит прояснить несколько моментов.

Во-первых, нужно понимать, что обменный курс – это цена (валюты), которая определяется спросом и предложением. Равновесная цена – это та, при которой спрос равен предложению. При определении баланса, а затем и цены нужно полагаться на рынок. Правительство не должно определять «правильную» цену.

Во-вторых, когда цена изменяется, кто-то выигрывает, а кто проигрывает. Например, если цена молока снижается, фермеры проиграют, но потребители выиграют. Следуя этой логике можно утверждать, что более крепкая гривна помогает одним экономическим агентам (импортерам) и вредит другим (экспортерам). Через эти эффекты перераспределения невозможно избежать дискуссий по поводу «желаемого» изменения курса. Эти дискуссии могут быть очень запутанными ввиду сложности глобальных цепочек добавленной стоимости, когда фирмы являются одновременно экспортерами и импортерами (например, в Украине некоторые компании импортируют ткани, а экспортируют одежду).

В-третьих, изменения обменного курса – это часть влияния центрального банка на экономику. Когда НБУ повышает процентные ставки, он привлекает иностранный капитал, поскольку инвесторы могут больше заработать в Украине. Когда капитал приходит в Украину, гривна укрепляется (из-за более высокого спроса на гривну), что снижает конкурентоспособность украинского экспорта. Это замедляет экономическую активность и снижает инфляционное давление в Украине. Итак, механизм довольно простой: НБУ повышает процентные ставки, гривна укрепляется, инфляция снижается. Поэтому, если у НБУ есть задача удерживать низкую инфляцию, естественным следствием такой политики является более крепкая гривна. Требование одновременно низкой инфляции и слабой гривны является противоречивым. Эти две вещи не могут происходить одновременно, если в стране есть свободное движение капитала, плавающий обменный курс и независимая монетарная политика, то есть режим, утвержденный Советом НБУ (таргетирование инфляции).

Выяснив эти базовые вещи, давайте посмотрим на экономику Украины с исторической перспективы. Каким был опыт других стран, которые ввели инфляционное таргетирование и прошли период дезинфляции (снижение инфляции)?

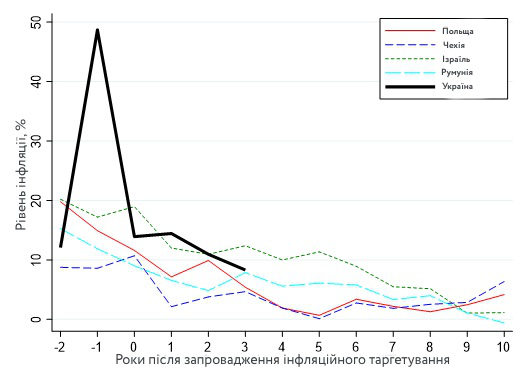

Рисунок 1 показывает динамику инфляции для Украины (которая ввела инфляционное таргетирование в 2016), Израиля (1992), Румынии (2005), Польши (1998) и Чехии (1997), которые начали с довольно высоких темпов инфляции и ввели инфляционное таргетирование (ИТ) , чтобы преодолеть хронически высокую инфляцию. Ноль на горизонтальной оси на этом рисунке соответствует году внедрения ИТ. В Украине были худшие стартовые условия с инфляцией (более 50% в год), но за три года инфляционного таргетирования инфляция в Украине показала динамику очень похожую на инфляционные тренды в других странах.

График 1 показывает, что снижение инфляции с двузначных чисел до менее 5% требует времени. Если история нас чему-то учит, НБУ очень скоро достигнет своей цели 5% инфляции. Действительно, в ноябре 2019 инфляция была 5,1%, и по прогнозам она упадет ниже 5% до конца года.

Рисунок 1. Динамика инфляции

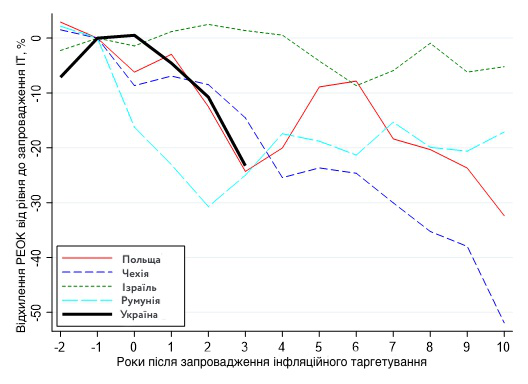

Что происходило с обменным курсом при дезинфляции? Реальный обменный курс (который равен номинальному обменному курсу скорректированному на инфляцию, см. сноску) – это ключевой показатель «крепости» валюты. Рост реального курса означает, что валюта укрепляется быстрее, чем растут цены. Валюты Польши, Румынии и Чехии значительно укрепились против валютной корзины их торговых партнеров. Более того, обменный курс укрепился навсегда: даже за 10 лет после введения инфляционного таргетирования валюты этих стран крепче. За счет медленной дезинфляции в Израиле укрепление шекеля было умеренным. Динамика реального обменного курса в Украине очень похожа на то, что происходило в Польше, Румынии и Чехии – после трех лет инфляционного таргетирования реальный обменный курс вырос на 20-25%. Итак, то, что происходит в Украине, не является чем-то чрезвычайным. Подобные вещи происходили в других странах в свое время. Путь Украины довольно типичный (рис. 2).

Напомним, реальный обменный курс (РЕОК) – это покупательная способность валюты относительно других валют по текущим обменным курсам и ценам. Это отношение количества единиц валюты определенной страны необходимых для покупки рыночной корзины товаров в другой стране после покупки соответствующей иностранной валюты на рынке к количеству единиц валюты этой страны, необходимой для покупки этой корзины товаров в этой стране. РЕОК отражает конкурентоспособность страны по отношению к остальному миру.

Рисунок 2. Динамика реального обменного курса (национальная валюта против валютной корзины с учетом торговых потоков определенной страны)

Источник: IMF International Financial Statistics database

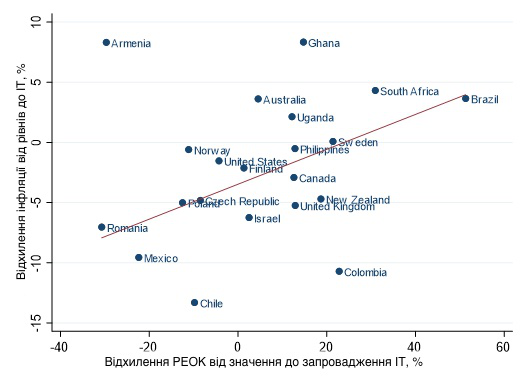

Более того, как видно из рис. 3, усиление дезинфляции связано с усилением ревальвации национальной валюты во многих странах, которые ввели инфляционное таргетирование. Например, в Румынии, Мексике и Чили произошло значительное снижение инфляции через два года после введения инфляционного таргетирования, и в них реальный обменный курс значительно вырос. В противоположность им, в Бразилии и Южной Африке инфляция не снизилась за два года после введения ИТ (собственно, в этих странах инфляция выросла), и их валюты обесценились (РЕОК этих валют снизился).

Рисунок 3. Изменения реального обменного курса и инфляции за два года после внедрения инфляционного таргетирования.

Почему реальный обменный курс вырос в странах, которые успешно снизили инфляцию? Очевидно, высокая процентная ставка установленная центральными банками повлияла на ревальвацию. Другим фактором является реакция частного сектора: низкая и стабильная инфляция поддерживает стабильную макроэкономическое среду, что нравится инвесторам. Страны с инфляционным таргетированием привлекают больше прямых иностранных инвестиций. Поскольку приток иностранного капитала повышает спрос на национальную валюту, частный сектор усиливает эффект политики правительства и увеличивает ревальвацию.

В итоге, более крепкая гривна является следствием усилий НБУ по снижению инфляции, которые увенчались успехом. Она также является признаком уверенности на финансовых рынках. Прогнозирование обменного курса – это невозможное и неблагодарное дело, но с точки зрения исторической перспективы крепкая гривна может быть новой реальностью!

По материалам VoxUkraine. Автор статьи Юрий Городниченко профессор экономики университета Калифорнии Бекрли, член редколлегии и председатель Наблюдательного совета VoxUkraine.